作者:陈慧茹 经管学院

指导老师:杨思群 经管学院

关键词:贫困问题、精准扶贫、小额信贷、利率确定模型

摘要

本文旨在通过基于对内蒙古通辽市的实地调研与走访,对小额信贷扶贫发展的可持续性、可推广性进行分析,并基于效用函数模型将小额信贷与产业扶贫进行对比。最终,我们提出小额信贷发展的“两线并行”市场化思路,并给出商业小额信贷公司未来发展的建议与其利率确定模型。我们希望通过研究给出内蒙古类民族地区及农牧业为主地区的扶贫建议,并给出商业小额信贷公司在银行夹缝中寻找市场空间的破局之策。

- 研究方法

小额信贷适用场景

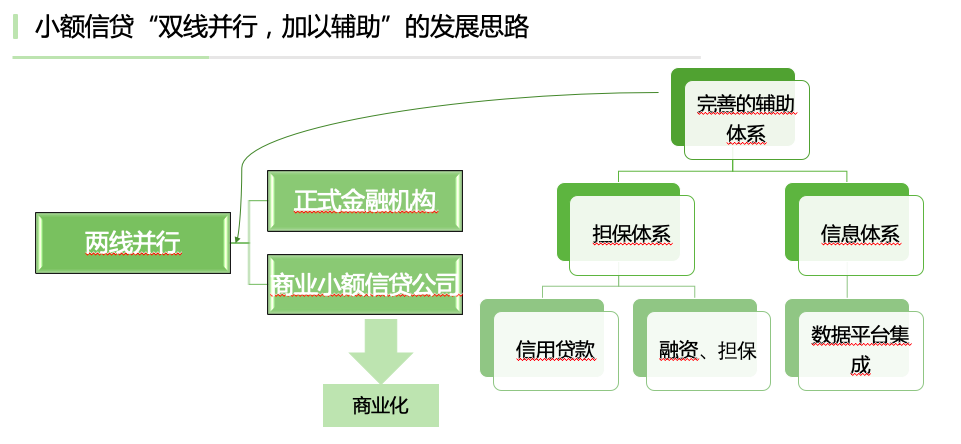

基于通辽当地的实地调研,通辽的扶贫措施可以分为三个层级:顶层设计,在金融机构的政策落地以及在企业的政策落地。顶层设计兼顾产业扶贫与小额信贷扶贫;金融机构可分为正式金融机构与商业性小额信贷公司,在扶贫工作中扮演着不同的角色;企业方面主要为通辽当地的集体经济组织,小额信贷与产业扶贫两种措施在其中融为一体。

基于小额信贷模型与产业扶贫的案例分析,本研究对小额信贷的适用场景进行了分析。从效用函数模型出发,小额信贷适用于激发贫困户的内生发展动力,让他们从小额出发,逐步发家;产业扶贫,更适合中规中矩、有规模化效应的产业,贫困户可以在此工作拿到工资,也同时拿到一份分红。小额信贷扶贫与产业扶贫相配合的思路,与其在通辽得到的进一步创新与发展既具有民族地区的独特性,又具有贫困地区推广的普适性。

- 小额信贷适用场景

小额信贷机构可持续性

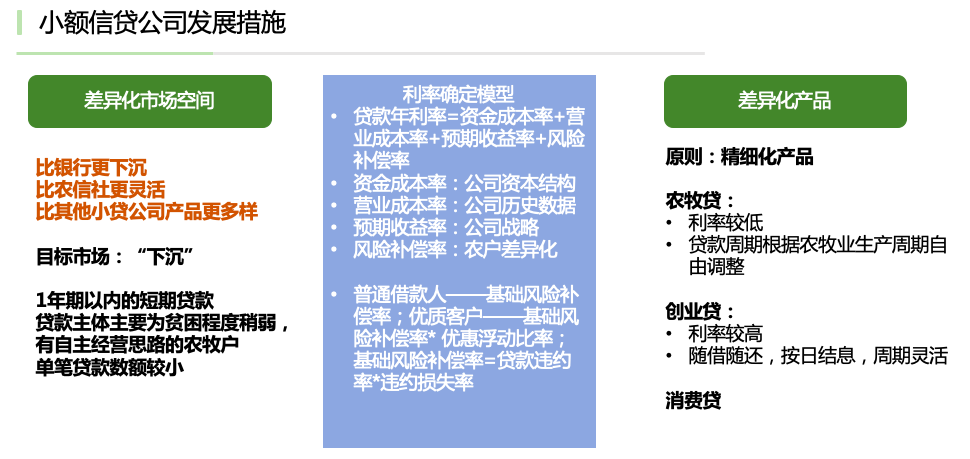

在小额信贷机构的可持续性方面,我们提出小额信贷发展的“两线并行”市场化思路,注重发挥商业小额信贷公司的作用。在小贷公司的未来发展方面,我们从客户、资深管理、国家政策、产品与技术角度分析了目前存在的痛点,并给出了小额信贷公司的参考利率确定模型,进而给出布局差异化市场空间与差异化产品设计的战略建议。

根据农牧户生产与消费两方面的需求,提出了三款创新设计产品,分别是农牧贷、创业贷与消费贷,并且创新性地提出了这些产品的利率确定模型——贷款年利率=资金成本率+营业成本率+预期收益率+风险补偿率。对于普通借款人来说,可以采用基础风险补偿率,基础风险补偿率=贷款违约率*违约损失率;对于优质客户来说,采用基础风险补偿率*针对其的优惠浮动比率。

- 小额信贷双线并行发展思路

- 小额信贷公司发展措施